Acheter une voiture usagée est une décision financière intelligente pour éviter la dépréciation massive des premières années. Cependant, le prix affiché sur la vitre n’est que la pointe de l’iceberg.

Pour faire un choix éclairé, vous devez comprendre deux choses : comment fonctionne votre financement et quels sont les frais qui s’ajouteront à vos mensualités. Voici notre guide pour ne rien laisser au hasard.

Le financement est souvent perçu comme complexe, mais il repose sur trois piliers :

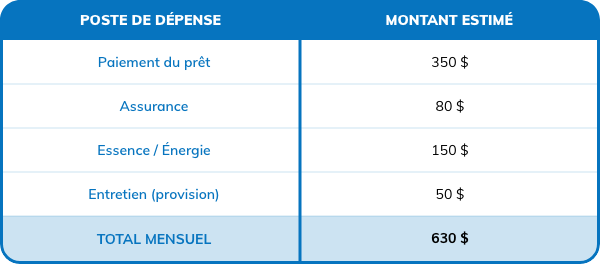

Une erreur fréquente est de budgeter uniquement le prêt auto. Pour avoir l’heure juste, vous devez inclure les frais « invisibles » :

L’assurance automobile

Une voiture plus récente ou un modèle sport peut faire grimper vos primes. Astuce : Obtenez une soumission d’assurance avant de signer le contrat d’achat pour éviter les mauvaises surprises.

L’entretien préventif

Même si le véhicule est inspecté, prévoyez un montant annuel pour l’entretien normal : changements d’huile, freins, pneus d’hiver et votre traitement antirouille.

Les taxes et l’immatriculation

Au Québec, n’oubliez pas que la taxe de vente s’applique. Selon le modèle (grosse cylindrée, par exemple), les frais d’immatriculation annuelle peuvent aussi varier.

Une règle d’or souvent suggérée par les experts financiers est la règle du 15 % : vos frais de transport totaux (prêt + assurance + essence) ne devraient idéalement pas dépasser 15 % de votre revenu net mensuel.

C’est la question qui revient le plus souvent, et la réponse courte est : Oui, mais beaucoup moins que vous ne le pensez, et surtout, pas de la manière dont vous l’imaginez.

Voici la distinction cruciale à comprendre :

1. Consultation « douce » vs « dure » (Soft vs Hard Inquiry)

2. Le « magasinage » de crédit : La bonne nouvelle

Les algorithmes d’Equifax et de TransUnion ne sont pas stupides. Ils savent que si vous magasinez une voiture, vous allez peut-être visiter deux ou trois concessionnaires.

3. Pourquoi il vaut mieux laisser un pro vérifier

Certains acheteurs essaient de cacher leur dossier ou de donner des informations vagues de peur d’une « enquête ». C’est souvent une erreur.

En laissant votre directeur financier faire une demande officielle, il peut présenter votre dossier sous son meilleur jour aux banques. Une petite baisse temporaire de 5 points sur votre crédit est un bien maigre prix à payer pour obtenir un taux d’intérêt qui vous fera économiser 2 000 $ sur la durée de votre prêt.

Le meilleur moyen de magasiner sans stress est d’obtenir une pré-approbation de crédit auprès de votre concessionnaire. Cela vous permet de connaître votre taux et votre budget maximal avant même de tomber amoureux d’un véhicule.

Besoin d’aide pour vos calculs ? Nos spécialistes en financement sont là pour vulgariser le processus avec vous, sans pression et en toute transparence.